Det kan virke som om oppdrettsnæringen er under angrep fra alle kanter. De siste årene har lakselusa skapt store problemer for oppdrettere, og er en av de viktigste grunnene til en kraftig økning i produksjonskostnaden. I tillegg oppleves reguleringen av næringen som strengere enn før. Videre kan en kan lese om PD-sykdommen som stadig beveger seg nordover langs kysten. Tidvis blir også norsk laks utsatt for markedsbegrensninger, som i Russland og Kina. Havbruksnæringen er derfor gjenstand for betydelig biologisk, operasjonell og regulatorisk risiko, i tillegg til usikkerhet knyttet til markedsadgang.

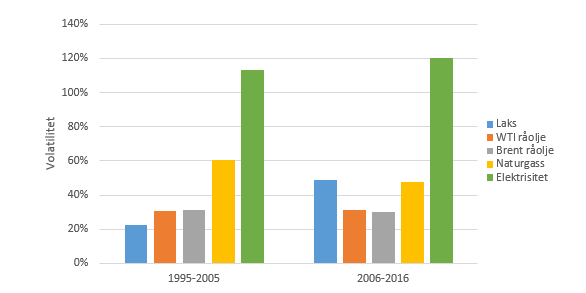

Men en annen type risiko snakkes det lite om, nemlig prisrisiko. Eller volatilitet som det heter på fagspråket. Lakseprisvolatiliteten har nemlig økt betydelig det siste tiåret, og har klart å snike seg nærmest usett inn på oppdretterne. At volatiliteten i laksemarkedet er høy er vel de fleste som kjøper og selger laks godt kjent med, men at den har fordoblet seg de siste årene har kanskje ikke alle fått med seg. Figuren under viser utviklingen i lakseprisvolatilitet fra perioden 1995-2005 til 2006-2016 (Figur 1). Det er også tatt med volatiliteter i andre råvaremarkeder som er viktige for Norge, nemlig råolje, naturgass og elektrisitet. Fra figuren kan vi gjøre to viktige observasjoner.

Figur 1. Volatilitet i lakse- og energimarkeder 1995-2016 (spotprisvolatilitet)

For det første har det vært en betydelig økning i lakseprisvolatiliteten. Den har mer enn doblet seg de siste årene. Dette betyr at lakseprisen er dobbelt så usikker etter 2006 sammenlignet med 1995-2005.

For det andre er lakseprisvolatiliteten relativt høy sammenlignet med andre råvarer som råolje og naturgass. Energiråvarer er kjent for å være noen av de mest volatile råvarene som finnes. Vi ser at lakseprisvolatiliteten faktisk ligger over råoljeprisvolatiliteten etter 2006. I samme periode har oljeprisen vært gjennom en berg-og-dalbane av store dimensjoner. I 2007-2008, under finanskrisen, falt oljeprisen fra rundt 150 til i underkant av 40 dollar fatet, og i 2014-2015 falt oljeprisen fra rundt 130 til under 30 dollar fatet.

Elektrisitet er i en klasse for seg og skyldes stort sett at elektrisitet ikke kan lagres, og volatiliteten i elektrisitetsmarkedet er noe av det høyeste som finnes blant råvarene. Historisk har også naturgassvolatiliteten vært svært høy. At lakseprisvolatiliteten ligger rundt det halve av el-volatiliteten, og over råolje- og naturgassvolatiliteten betyr at lakseprisen er forbundet med betydelig usikkerhet.

Konsekvenser av høy volatilitet

Det er en del negative elementer forbundet med høy prisvolatilitet. Oppdrettere vil oppleve økt variasjon i lønnsomheten. Det blir også vanskeligere å planlegge og optimalisere produksjon og slakting av laksen siden verdien av biomassen blir mer usikker.

Videre blir avkastningene for investorer i lakseselskaper mer usikker. Det blir mer utfordrende for analytikere å spå laksepriser og aksjekursutviklinger.

Årsaker til høy volatilitet

Hva skyldes den høye volatiliteten, og spesielt fordoblingen i usikkerheten en har vært vitne til de siste 10 årene? Det har vært noe forskning på området (Oglend & Sikveland, 2008; Solibakke, 2012; Oglend 2013; Dahl & Oglend, 2014; Asche, Dahl & Steen 2015; Bloznelis 2016; Dahl, 2017). En rekke hypoteser har blitt fremsatt av forskerne for å forklare økningen i laksevolatiliteten:

- Etablering av MTB i 2005 og produksjonsbegrensninger

- Høyt prisnivå

- Høyere produksjonskostnader som følge av økte priser for matråvarer generelt

- Etableringen av Fish Pool i 2006 og bruk av bilaterale salgsavtaler

- Chilekrisen

- Valutasvingninger

I 2005 ble maksimal tillatt biomasse-regimet (MTB) innført, som legger begrensninger på produksjon av laks, noe som kan gi knapphet i markedet. Høyt prisnivå og volatilitet henger ofte sammen. Knapphet av en råvare i markedet fører til høyere priser og høyere usikkerhet. I dette tilfellet vil en høy pris kompensere for den høye volatiliteten, så det er ikke nødvendigvis slik at oppdretterne har det verre enn før. Dette gjelder derimot ikke for de som kjøper og prosesserer laksen.

En av hypotesene som har blitt fremsatt, er at en økt kontraktsandel som skyldes etablering av Fish Pool eller en økning i bruk av bilaterale avtaler, kan føre til en økning i volatiliteten i spotmarkedet. Årsaken er at en del av biomassen kan være knyttet opp i kontraktsmarkedet, som reduserer mengden av spotlaks, dvs. knapphet i spotmarkedet. Men siden kun 5-10% av omsetningen skjer via Fish Pool kontrakter er innføringen av dette markedet neppe skyldig i volatilitetsøkningen. Det kan hende at andre bilaterale kontrakter kan være en viktig bidragsyter, men det er vanskelig å si noe om siden omfanget av bilaterale avtaler er ukjent.

I tillegg finnes det argumenter for at en generell prisøkning i matpriser kan være årsaken til økningen i laksevolatiliteten de siste 10 årene. Studerer en utviklingen i matpriser som inngår i lakseforproduksjon (fiskemel, fiskeolje og soyaolje) ser en at prisøkningen i disse råvarene sammenfaller med økningen i lakseprisvolatiliteten i perioden 1995-2013. Oglend (2013) finner at denne generelle pristrenden i matmarkedet forklarer mye av økningen i lakseprisvolatiliteten. Dette innebærer at volatiliteten i laksemarkedet ikke bare skyldes tilbuds- og etterspørselsbalansen i markedet for laks, men også at forhold i andre matmarkeder også påvirker laksevolatiliteten. Dette er viktig å være klar over.

Hva kan en gjøre med volatilitet - Risikostyring

Prisvolatiliteten i markedet er noe som en ikke kan ha innflytelse på. Laksemarkedet er et fullkomment konkurransemarked og enkeltaktører klarer ikke å kontrollere prisen, og dermed også volatilitet. Aktørene er prisgitt markedet. Høy volatilitet i råvaremarkeder ikke et ukjent fenomen. Høy prisrisiko har funnet sted i råvaremarkeder i tusenvis av år, og har ført til utvikling av instrumenter for å kontrollere prisrisiko. Disse instrumentene kalles derivater, og inkluderer forwards, futures og opsjoner. Disse derivatkontraktene er en type fastprisavtaler som innebærer at en kan kjøpe eller selge råvarer i fremtiden til en pris som er bestemt i dag. Hvis en vet hvilken pris en oppnår i fremtiden innebærer det naturligvis at det ikke lenger finnes usikkerhet rundt salgsprisen, og en trenger ikke bekymre seg om volatiliteten i markedet.

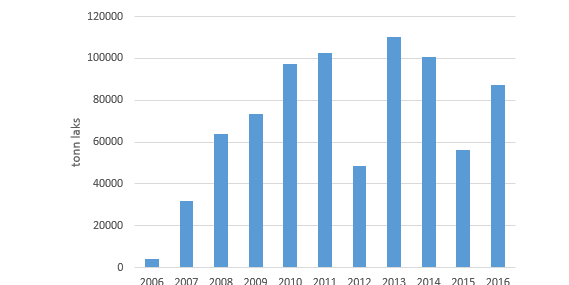

Det er antatt at kontrakter for fremtidig levering av råvarer ble gjort allerede i Antikken (Mesopotamia, i det gamle Hellas og Romerriket) for flere tusen år siden. På denne tiden ble kontraktene inngått bilateralt. Etableringen av derivatbørser for mer organisert handel av derivatkontrakter kom først langt senere. I 1710 ble Dojima Rice Exchange etablert og la grunnlaget for handel av futureskontrakter på ris i Japan. Nesten 300 år senere, i 2006, ble derivatbørsen for fersk laks, Fish Pool, født. Figur 2 viser omsetningen på Fish Pool 2006-2016. Omsetning av laksederivater økte raskt frem til 2011, men interessen har siden stagnert. En av de viktigste grunnene til en lunken interesse er at lakseprisene har vært eksepsjonelt høye i årene etter prisfallet i 2011-2012, noe som har lagt en demper for interessen for prissikring blant oppdrettere.

Figur 2. Omsetning på Fish Pool, målt i tonn laks levert under kontraktene 2006-2016.

Historien har vist at råvaremarkeder med høy prisvolatilitet har ført til utstrakt etablering av markeder (inkludert børser) for handel av instrumenter for risikostyring (‘hedging’). Energi er et typisk eksempel. Derivatmarkeder for handel av råolje, oljeprodukter, naturgass og elektrisitet er noen av de største og mest likvide i verden. Også handel med landbruksråvarer som kaffe, sukker, soya er veletablerte og velfungerende.

Det er derfor et paradoks at interessen for Fish Pool ikke er større. Den høye volatiliteten betyr at oppdrettere og kjøpere av laks er utsatt for betydelige prissvingninger og dermed prisrisiko. Bruk av futureskontrakter kan være med å dempe disse prissvingene for aktørene i næringen. En grunn for den lave interessen de siste er åpenbart den høye lakseprisen. Men som historien har vist oss er usikkerheten til den fremtidige lakseprisen er stor. Til tross for at det er mange som spår høye og stabile laksepriser i fremtiden er det absolutt ingen som med høy grad av sikkerhet kan vite hva den fremtidige lakseprisen vil være.

Det er ikke mange år siden oljeindustrien opplevde særs gode tider hvor fokus var på finne og produsere mest mulig olje. Dette resulterte i et kraftig fall i oljeprisen og eskalerende kostnader. Som oljeindustrien nylig har opplevd kan gode tider fort snu.

Referanser

Asche, F., Dahl, R.E. & M. Steen (2015). Price volatility in seafood markets: Farmed vs. wild fish. Aquaculture Economics and Management 19(3), 316-335.

Bloznelis, D. (2016). Salmon price volatility: A weight-class-specific multivariate approach. Aquaculture Economics and Management 30(1), 24-53.

Dahl, R.E. & A. Oglend (2014). Fish price volatility. Marine Resource Economics 29(4), 305-322.

Dahl, R.E. (2017). A study on price volatility in the aquaculture market using value-at-risk (VaR). Aquaculture Economics and Management 21(1), 125-143.

Oglend, A. & M. Sikveland (2008). The behaviour of salmon price volatility. Marine Resource Economics 23(4), 507-526.

Oglend, A. (2013). Recent trends in salmon price volatility. Aquaculture Economics and Management 17(3), 281-299.

Solibakke, P.B. (2012). Scientific stochastic volatility models for the salmon forward market: Forecasting (un-)conditional moments. Aquaculture Economics and Management 16(3), 222-249.