Etter en periode på 12 måneder med negativ utvikling i den globale lakseproduksjonen, vil vi etter prognosene gå inn i en periode med økt tilførsel. Størst vekst forventer vi vil skje i Amerika med «normaliseringen» av chilensk produksjon. Her forventes det 20-30 prosent vekst på månedsbasis, mens veksten i Europa vil være noe lavere. Økt tilbud fører normalt til reduserte priser, og motsatt.

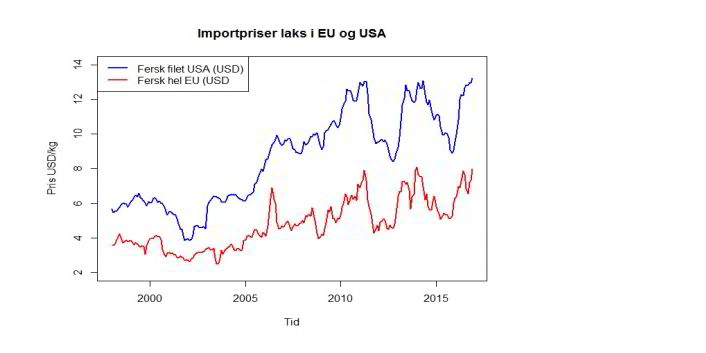

Et viktig spørsmål er om økt produksjon i Chile kan forventes å ha effekt på prisen for norsk laks? På grunn av logistikkutfordringer for fersk laks er det ulik konkurranse mellom laks av forskjellig opprinnelse i de enkelte markedene. Norsk laks utgjør for eksempel kun 13% av importen til USA. Totalt har laks fra Europa en 25% markedsandel i USA, mens tilsvarende andel laks fra Amerika i Europa utgjør 7 %. I mange sammenhenger ser vi at laks med forskjellig opprinnelse har forskjellig anvendelse og selges i forskjellige segmenter, og derfor er det en utbredt antakelse at prisutviklingen er forskjellig. En rekke analyser har imidlertid vist at det er et globalt marked for laks, hvor alle de viktigste produktformene for laks inngår. Dette innebærer at selv om sjokk i et marked (f.eks. økt tilbud) vil føre til kortsiktige forskjeller i prisutvikling, vil prisene følge samme trend over tid. En nylig utført analyse av blant annet Frank Asche, Andreea Cojucaru og Hans-Martin Straume bekrefter at chilensk laks, fersk og frossen, hel og fillet, er en del av det globale laksemarkedet, sammen med den norske laksen. Sjømatrådet har gjort tilsvarende analyser på markedet for fersk filet og fersk hel laks i henholdsvis USA og Europa som indikerer at markedene er tilnærmet perfekt integrerte. Økt tilbud fra Chile vil derfor føre til reduserte priser for alle leverandører av laks, inkludert norske. Dette burde ikke være veldig overraskende, da tilbudsbortfallet fra Chile på grunn av sykdom ga et vesentlig løft for norske laksepriser. Analysene viser også at chilenske laksepriser følger norske laksepriser. Dette innebærer at tilbudsendringene i Chile ikke direkte påvirker lakseprisen, men at de bare virker gjennom den endringen de medfører på det totale kvantumet tilgjengelig av laks.

Om prisen for laks vil øke eller minke sammenlignet med samme periode i fjor er et annet spørsmål. Dette vil være avhengig av om tilbudsveksten er større eller mindre enn etterspørselsveksten. Globalt har etterspørselen per år økt med 12% i gjennomsnitt siden 2002. Også her har det vært store variasjoner år for år. Etter år med sterk vekst, ser vi ofte at påfølgende år viser svak vekst. Med forventninger om samme «mønster» framover vil 2017 gi lav vekst i etterspørselen.